20 Tahun

Adalah tempoh persaraan yang dijangkakan jika anda bersara pada umur 60 tahun, menurut data yang diterbitkan oleh Organisasi Kerjasama Ekonomi dan Pembangunan (OECD).

Persoalannya, bolehkah simpanan persaraan anda bertahan sekian lama?

Bagi kebanyakan rakyat Malaysia, jawapannya mungkin 'tidak'. Sebahagian besar mereka membiarkan perancangan persaraan mereka dalam mod autopilot - iaitu, mereka hanya bergantung kepada simpanan Kumpulan Wang Simpanan Pekerja (KWSP) untuk membiayai persaraan mereka.

Walau bagaimanapun, dua daripada tiga ahli KWSP berusia 54 tahun mempunyai simpanan kurang daripada RM50,000. Dan lebih membimbangkan, separuh daripada ahli KWSP yang berusia 55 tahun menghabiskan simpanan mereka dalam tempoh lima tahun.

Ia tidak cukup untuk menyimpan hanya dengan KWSP

Peraturan am secara umum ialah anda memerlukan dua pertiga daripada pendapatan terakhir anda untuk mengekalkan taraf hidup yang sama dengan sebelum persaraan anda. Bererti jika anda memperoleh RM7,500 sebulan pada tahun terakhir kerja anda, anda perlukan RM5,000 sebulan selepas anda bersara - jika tidak, anda perlu mengecilkan gaya hidup anda. Panduan perbelanjaan Belanjawanku KWSP menganggarkan bahawa pasangan warga tua yang tinggal di Lembah Klang (dalam 2019) memerlukan RM3,090 sebulan untuk "taraf hidup yang munasabah".

Sekiranya anda menjadi dewasa hari ini, berapa yang anda perlukan untuk bersara?

Mari ambil contoh Salmah. Dia seorang graduan berusia 22 tahun yang mendapat gaji bulanan RM2,500. Dia ingin bersara pada usia 60 tahun dan mempunyai dana persaraan sehingga 80 tahun.

Menurut Kalkulator Persaraan Pentadbir Pencen Swasta Malaysia (PPA), jika Salmah mempunyai kenaikan gaji tahunan 3% sehingga umur persaraan, dia akan mengumpulkan RM974,641 dalam simpanan KWSP pada usia 60 tahun.

Walau bagaimanapun, beliau memerlukan RM1,095,360 untuk bersara dengan dua pertiga daripada gaji yang diperolehnya. Jika ini seperti banyak wang untuk anda, ingatlah bahawa ini adalah 38 tahun ke depan, dan dengan inflasi tahunan sebanyak 3%, ini bersamaan dengan hanya RM389,815 hari ini.

Penjimatan KWSP Salmah mungkin tidak dapat menampung 20 tahun persaraannya. Dan jika dia memutuskan untuk menggunakan simpanan KWSP untuk membayar perumahan, bil perubatan, menunaikan Haji atau pendidikan, dia akan mengalami kekurangan yang lebih besar lagi.

Ini menunjukkan bahawa sementara KWSP melakukan yang terbaik untuk menyokong kehidupan pasca persaraan anda, jika anda mengharapkannya sahaja adalah tidak mencukupi - anda mungkin perlu mengambil simpanan persaraan anda daripada autopilot.

Tingkatkan peluang anda untuk bersara dengan selesa dengan KWSP i-Invest

Pada umumnya, terdapat dua cara untuk meningkatkan peluang anda untuk bersara secara selesa - sama ada menyimpan lebih banyak, atau membuat simpanan anda bekerja lebih keras.

i-Invest, platform pelaburan dalam talian baru KWSP, boleh membantu anda.

Platform ini, yang dilancarkan pada Ogos 2019, membolehkan anda meningkatkan simpanan persaraan anda dengan meletakkan sebahagian simpanan KWSP anda dalam dana unit amanah yang diluluskan. Ini memberi peluang kepada anda untuk berpotensi meningkatkan portfolio persaraan anda dengan kadar yang lebih tinggi.

Bagaimana anda memilih dana unit amanah untuk melabur?

Sila maklum bahawa walaupun dengan melabur simpanan KWSP, anda berpotensi dapat mengembangkan portfolio anda pada kadar yang lebih tinggi, pulangan ini tidak terjamin. Dana unit amanah juga dapat memberikan pulangan yang lebih rendah daripada KWSP.

Itulah sebabnya adalah penting untuk menilai setiap dana unit amanah sebelum anda memilih untuk melabur.

Satu cara menilai dana adalah dengan melihat pulangan tahunannya - pulangan purata dana setiap tahun, dalam jangka masa tertentu. Anda boleh mencari metrik ini dengan melihat Prestasi Dana yang terdapat untuk setiap dana kami.

Sebagai contoh, di sini adalah pulangan tahunan sebahagian daripada dana kami yang terbaik:

| Dana unit amanah | Pulangan tahunan 7 tahun |

| CIMB-Principal Greater China Equity | 13.56% |

| CIMB-Principal Global Titans | 12.95% |

| Principal Islamic Asia Pacific Dynamic Equity | 7.35% |

| CIMB-Principal Asian Equity | 10.56% |

| CIMB-Principal Asia Pacific Dynamic Income | 11.87% |

Pada tahun 2019, dana kami telah memenangi dua anugerah untuk ' Best Performing Fund ' yang dianugerahkan oleh Lipper Fund Awards from Refinitiv 2019;

- CIMB-Principal Global Titans Fund [Equity Global - Malaysia Pension, 5 years]

- CIMB-Principal Equity Income Fund [Equity Asia Pacific ex Japan - Malaysia Pension, 10 years]

Sudah tentu, walaupun pulangan masa lalu bukan jaminan hasil masa depan, ia boleh menjadi petunjuk yang berguna untuk menilai prestasi dana.

Maksimumkan pulangan portfolio anda dengan mengelakkan caj jualan.

Apabila melabur dalam dana unit amanah, anda juga perlu melihat caj jualan - jika tidak, ia boleh mengurangkan pulangan portfolio anda dari masa ke masa!

Untuk masa yang terhad, anda akan dikenakan caj jualan 0% apabila anda melabur dalam dana unit amanah Prinsipal melalui KWSP i-Invest.

Berikut adalah ilustrasi bagaimana caj jualan boleh menjejaskan pertumbuhan portfolio anda:

| Caj Jualan | 0% | 0.5% | 3% | 5% |

| Modal Awal | RM 5,000 | RM 5,000 | RM 5,000 | RM 5,000 |

| Tahun 1 | RM 5,400 | RM 5,373 | RM 5,238 | RM 5,130 |

| Tahun 10 | RM 89,886 | RM 89,436 | RM 87,189 | RM 85,391 |

| Tahun 20 | RM 272,284 | RM 270,922 | RM 264,115 | RM 258,670 |

| Tahun 30 | RM 666,068 | RM 662,737 | RM 646,086 | RM 632,764 |

| Kesan yuran selepas 30 tahun* | RM 0 | RM 3,331 | RM 19,982 | RM 33,304 |

*Andaikan modal awal anda sebanyak RM5,000, sumbangan tahunan sebanyak RM5,000 dan kadar pulangan tahunan sebanyak 8%. Caj jualan rendah seperti 3% mungkin tidak kelihatan seperti banyak, tetapi ia boleh bernilai puluhan ribu ringgit dalam jangka masa yang panjang!

Bagaimana untuk bermula

Melabur dengan Principal melalui KWSP i-Invest adalah mudah. Hanya ikuti lima langkah mudah ini:

1. Daftar dan aktifkan i-Akaun (ini adalah tempat di mana anda boleh mengakses akaun KWSP anda dalam talian)

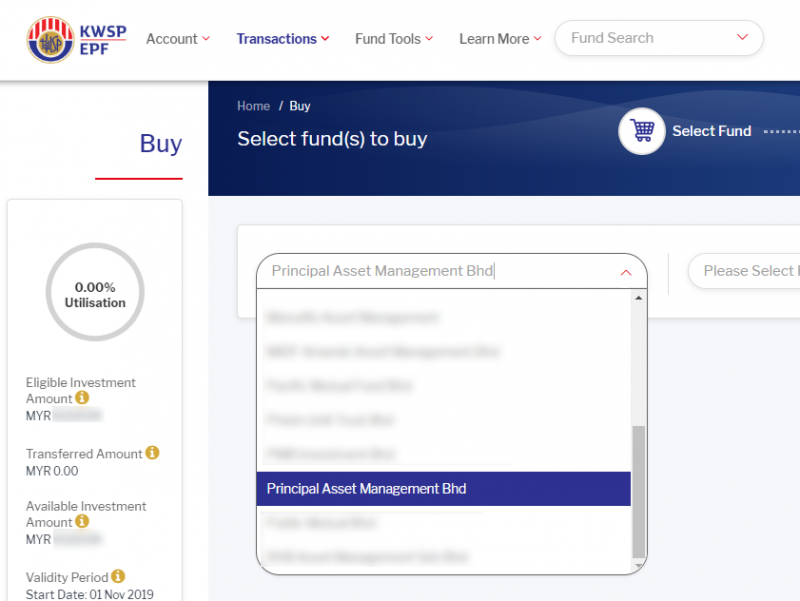

Pada paparan beli, pilih Principal & dana pilihan anda.

• Dapatkan ID dan kata laluan pengguna sementara dari pejabat / kiosk KWSP terdekat anda

• Pergi ke bahagian 'Daftar masuk ahli' di laman web KWSP dan gunakan ID Pengguna dan kata laluan sementara yang dihantar melalui SMS untuk diaktifkan2. Log masuk ke i-Akaun dan pilih 'Pelaburan' dalam bar menu diatas

3. Pada skrin belian, pilih Principal & dana pilihan anda

4. Pilih Principal sebagai pilihan FMI (Institusi Pengurusan Dana)

5. Sahkan transaksi anda

Mengambil simpanan persaraan anda dari autopilot melibatkan risiko tertentu. Walau bagaimanapun, jika anda bersedia untuk mengawalnya, melabur dengan simpanan KWSP anda berpotensi untuk memberikan pulangan yang lebih tinggi dan membantu anda mencapai matlamat persaraan anda.

Artikel ini telah disesuaikan daripada penulisan asal di iMoney.my.