Kesan Coronavirus terhadap Pasaran Modal - 20 Februari 2020.

Adakah Koronavirus mempengaruhi kesejahteraan pasaran modal?

Kami berpandangan bahawa Koronavirus (Covid-19) sebagai satu peristiwa – bukannya suatu kesan jangka panjang terhadap pasaran modal. Walaupun terdapat penurunan besar dalam pasaran sejak wabak melanda, masih terdapat asas yang kuat. Semasa turun naik pasaran ini, kami menggalakkan para pelabur untuk memiliki portfolio kepelbagaian global dengan kelas aset yang pelbagai bagi membantu pengurusan risiko.

Meninjau masa lalu boleh membantu kita untuk memahami situasi pada hari ini

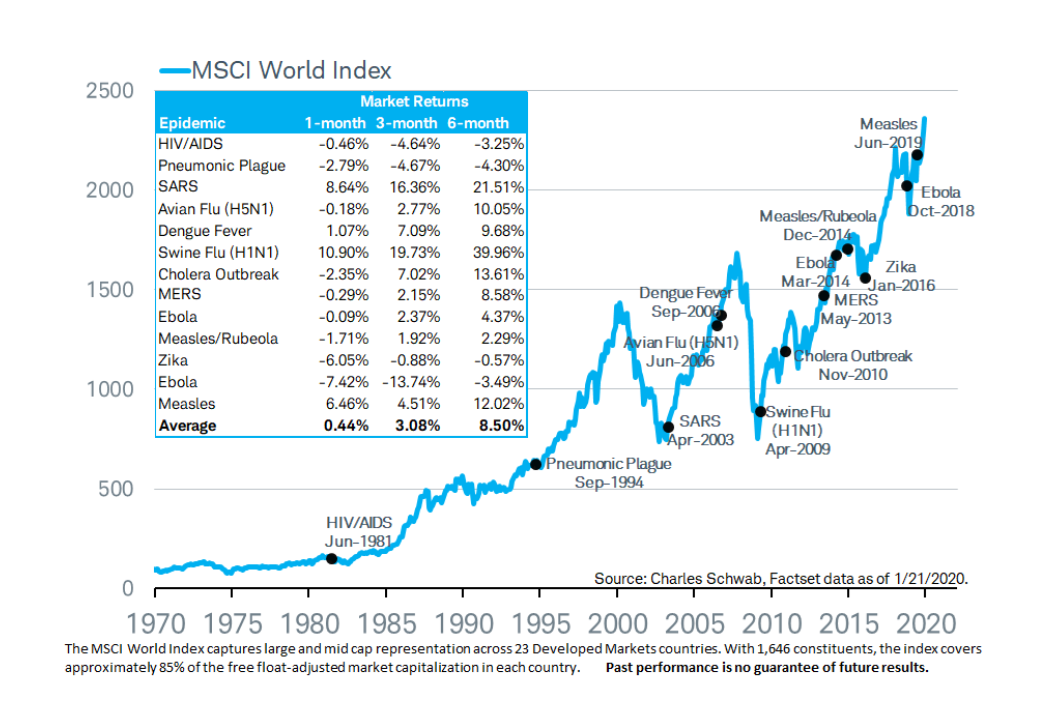

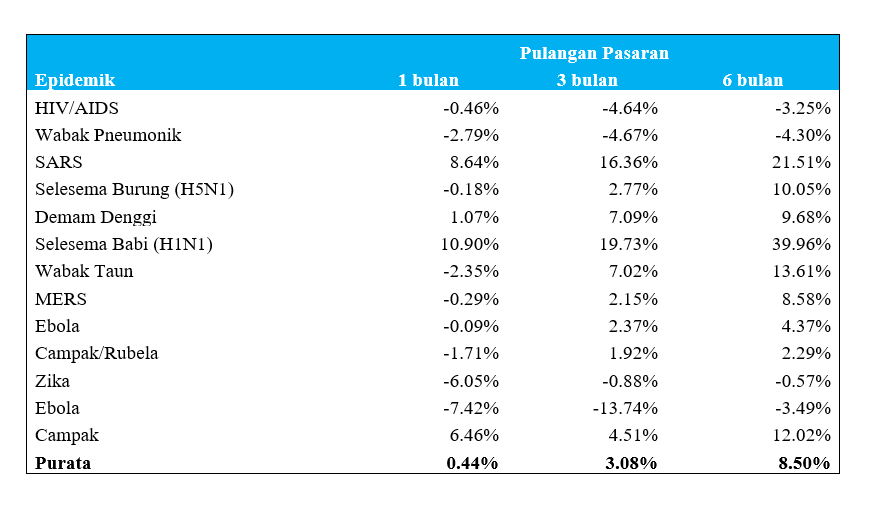

Kami telah melihat kesan wabak penyakit berjangkit terhadap pasaran sebelum ini. Dari segi sejarah, ia cenderung untuk menyebabkan pasaran turun lebih rendah, namun kerugian biasanya bersifat sementara tanpa kesan yang berterusan terhadap ekonomi. Semasa kemuncak wabak SARS pada tahun 2003, pasaran saham global menjunam tetapi pulih setelah wabak itu berjaya dibendung, iaitu:

- S&P 500 berakhir pada tahun tersebut naik sehingga 26%. Pulih daripada penurunan besar 10% pada bulan Mac 2003.

- Indeks Hang Seng jatuh sekitar 10% sebelum pulih dan indeks berakhir pada 2003 dengan naik 35%.

- MSCI Asia ditutup sebanyak 40% lebih tinggi walaupun jumlah kematian yang tinggi dan kelemahan ekonomi yang berlarutan akibat epidemik tersebut.

Sehingga hari ini, walaupun Covid-19 menjadi suatu kecemasan kesihatan global tetapi tidak membawa maut seteruk SARS. Dan, tindakan balas keseluruhan China yang kelihatan proaktif dan telus, berbeza dengan reaksi yang lebih perlahan semasa penyebaran SARS. Di samping itu, dengan dunia yang nampaknya jauh lebih berkaitan dari sebelumnya akan membolehkan mitigasi dilakukan lebih awal dan lebih berkesan.

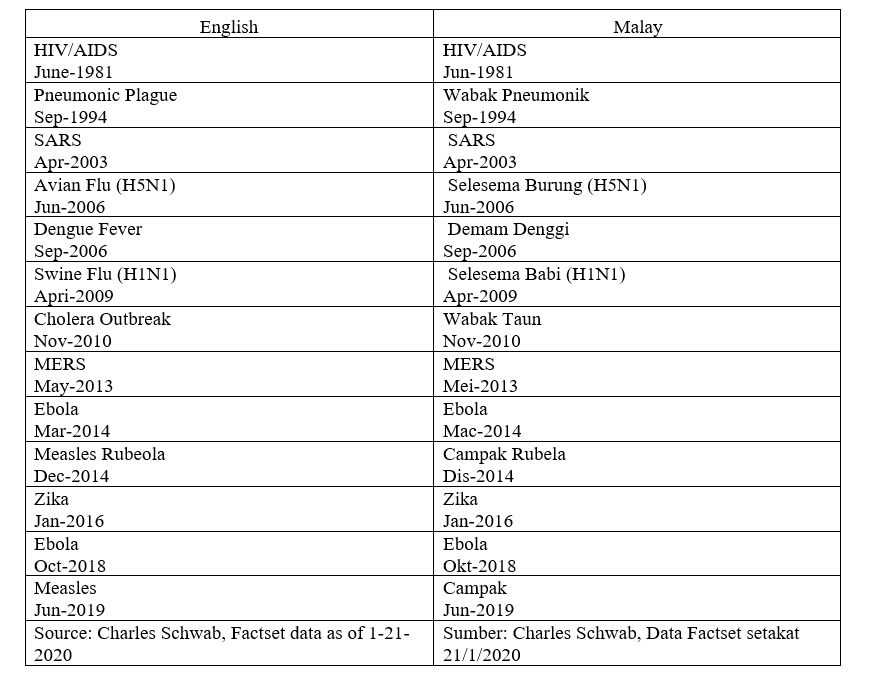

Bukan SARS sahaja, indeks ini membantu dalam menunjukkan kesejahteraan pasaran selepas berlakunya suatu wabak.

Indeks MSCI Dunia

Perspektif ekonomi kita

Kita berada dalam perjalanan turun naik untuk jangka pendek. Ini juga lebih terkesan dengan ketidakpastian yang sedang berlaku seperti Brexit, pilihan raya Presiden AS dan perbincangan perdagangan yang berterusan dengan semuanya menunjukkan keadaan pasaran yang tidak menentu. Jika sejarah berulang lagi, titik perubahan pada sentimen pasaran akan berlaku sebaik sahaja penularan virus menurun dan ketika vaksin berjaya dicipta. Sehingga itu berlaku, sektor yang paling terkesan ialah sektor pengguna, pengangkutan, restoran, pelancongan, dan peruncitan. Komoditi seperti minyak juga akan terjejas dalam masa terdekat berikutan kebimbangan pertumbuhan global yang perlahan dan permintaan yang lebih rendah.

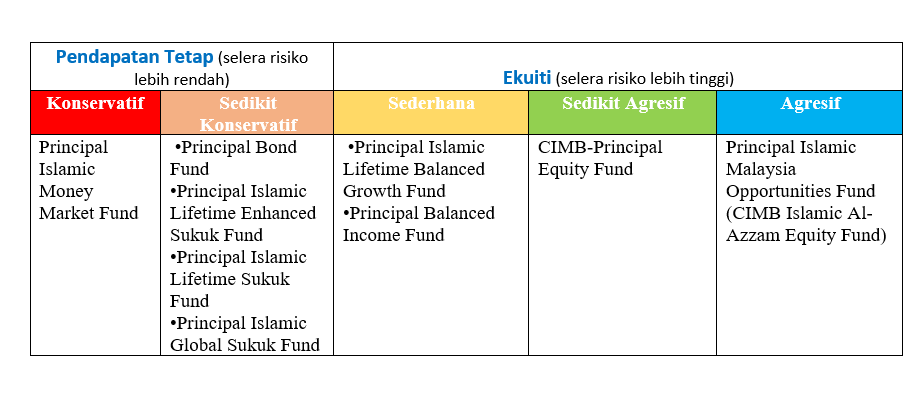

Strategi pelaburan anda

Seperti biasa, kami menasihatkan para pelabur untuk mempertimbangkan matlamat kewangan jangka panjang dan toleransi risiko ketika melabur. Pasukan pelaburan kami mengesyorkan perkara berikut berdasarkan gabungan peruntukan aset kami (setakat Februari 2020):

Kenapa pilihan ini dibuat? Pasukan pelaburan kami berkongsi pandangan mereka:

Malaysia

- Penilaian ekuiti Malaysia adalah bawah nilai, menjadikannya menarik. Inilah masa terbaik untuk memanfaatkan peluang untuk membeli dengan harga rendah.

- Kami akan terus membeli ekuiti Malaysia pada tahap kelemahan dan mengekalkan pendekatan barbel kami pada saham dengan pulangan tinggi. Kami akan mengambil kesempatan untuk mengumpul saham terpilih dalam sektor perladangan, pembinaan dan minyak dan gas.

- Berkaitan dengan wabak Covid-19, kami akan melihat sektor yang menerima kesan daripada peristiwa ini. Secara taktikal, kami mengambil pendekatan “underweight” untuk sektor penerbangan, sementara mengambil peluang untuk berdagang dalam sektor sarung tangan dan penjagaan kesihatan.

Rantau Asia Pasifik

- Penjualan besar-besaran pasaran disebabkan oleh peristiwa seperti Koronavirus biasanya menawarkan peluang membeli yang hebat. Sama seperti Malaysia – ini merupakan peluang terbaik untuk membeli pada harga rendah.

- Kami akan mengambil kesempatan dengan membeli pegangan untuk nama-nama berstruktur dengan pengurusan yang baik dan model perniagaan yang kukuh. Kami juga menyukai syarikat yang muncul sebagai pemain utama dalam revolusi industri keempat.

- Walaupun e-dagang mungkin merupakan sektor yang lebih berdaya tahan disebabkan pengguna di China memilih untuk menghabiskan lebih banyak masa di rumah dan permintaan untuk membeli-belah atas talian meningkat, saham syarikat-syarikat ini cenderung juga dijual habis-habisan disebabkan reaksi yang tidak munasabah.

- Kami akan mengambil kesempatan untuk menambah masuk syarikat-syarikat yang mampu menerajui ruang penggunaan yang semakin meningkat di China.

Dilihat setakat pada 20 Feb 2020

Klik di sini untuk bacaan lanjut atau memuat turun dalam bentuk PDF

Kenyataan:

Kami mendasari dokumen ini pada maklumat yang diperoleh dari sumber yang kami anggap sebagai boleh dipercayai, tetapi kami tidak membuat sebarang perwakilan atau jaminan atau menerima sebarang tanggungjawab mahu pun liabiliti mengenai ketepatan, kelengkapan atau kebenarannya. Pengungkapan pendapat yang terkandung dalamnya merupakan pendapat Principal Asset Management Berhad (sebelumnya dikenali sebagai CIMB-Principal Asset Management Berhad) sahaja dan boleh berubah tanpa pemberian notis. Dokumen ini tidak boleh ditafsirkan sebagai tawaran atau permintaan tawaran untuk membeli atau melanggan atau menjual produk pelaburan Principal Asset Management Berhad.