Dalam dunia yang sempurna, pelabur membeli dana pada harga yang rendah dan menjual pada harga yang tinggi.

Namun secara realistiknya, para pelabur sering melakukan sebaliknya - membeli dana pada harga yang tinggi dan menjual dana pada harga yang rendah - terutamanya dalam tempoh yang tidak stabil. Apabila anda melihat harga saham yang turun naik disebabkan virus corona atau ketidakpastian politik, minda anda menyuruh anda supaya keluar dari situasi yang dihadapi.

Adakah ianya menggugat anda? Ya. Anda akan cuba membuat keputusan yang tepat untuk persaraan dan pelaburan lain yang diingini oleh keluarga anda. Namun untuk kebaikan jangka masa panjang, adalah lebih baik untuk anda terus fokus kepada matlamat kewangan anda daripada cuba keluar dan kemudian cuba kembali ke pasaran.

Pelaburan bukannnya mengenai kesesuaian masa di dalam pasaran. Ia adalah mengenai tempoh dalam pasaran.

Kelebihan untuk terus melabur semasa ketidakstabilan pasaran

Pada masa yang tidak menentu, anda mungkin tertarik untuk mengubah cara anda melabur dengan harapan mendapat pulangan yang lebih baik. Mari kita lihat satu kajian kes bagaimana tempoh pasaran dapat mempengaruhi simpanan persaraan anda.

Pada tahun 2008 dan 2009, pasaran telah mengalami ketidakstabilan yang serius kerana pasaran gadai janji sub-prima bercambah pada kadar yang diluar dugaan.

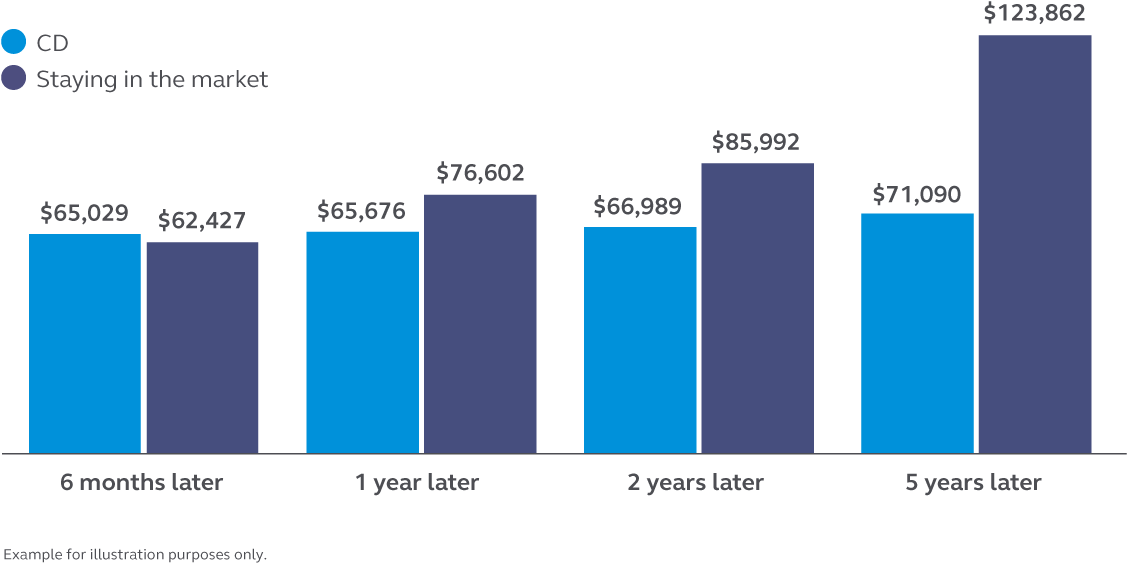

Kajian kes: Menentukan waktu sesuai pasaran

- Bayangkan pada 1hb Januari 2008, anda telah melabur sebanyak RM100,000 di pasaran, dan waktu yang sukar telah menyebabkan nilai pelaburan anda jatuh kepadaRM64,388 dalam setahun.

- Tentunya andakecewa dengan penurunan nilai pelaburan anda, dan anda membuat keputusan untuk mengeluarkan baki RM64,388 daripada pasaran. Anda memutuskan untuk melabur dalam deposit tetap kerana ia lebih "stabil", dengan pulangan 2% untuk lima tahun akan datang. Dalam temoh lima tahun tersebut, dengan faedah yang dijamin, baki anda meningkat kepada RM71,090.

- Sebaliknya jika pada tahun 2009, anda memutuskan untuk tidak menghiraukan ketidaktabilan pasaran dan terus melaburkan wang anda di pasaran?, Berdasarkan pulangan Indeks S&P pada masa itu, sekiranya anda terus melabur wang anda, anda akan mendapat pulangan sebanyak RM123,862 setelah tempoh lima tahun.

Kesan daripada melabur wang dalam deposit tetap berbanding kekal dalam pasaran (2008 hingga 2013)2

Di dalam kajian kes ini: Anda mungkin memperolehi tambahan sebanyak RM52,772 jika anda kekal melabur dalam pasaran dan tidak memindahkan wang anda ke deposit tetap.

Ketidakstabilan pasaran: Cadangan untuk membantu anda terus berada dalam keadaan terkawal.

Tetapkan matlamat anda.

Menabung untuk persaraan secara amnya mengharuskan anda tidak terlalu memikirkan keuntungan jangka pendek untuk untuk memperolehi pulangan jangka panjang yang baik.Pegang teguh kepada matlamat pelaburan anda untuk membantu anda menangani tempoh ketidakstabilan pasaran.

Fikirkan tentang toleransi risiko anda.

Pastikan anda mempunyai gabungan pelaburan yang tepat berdasarkan tahap keselesaan risiko anda dan tempoh sebelum persaraan anda atau anda tempoh di mana anda memerlukan wang untuk memenuhi sesuatu tujuan.

Imbangkan pelaburan anda.

Nilai gabungan pelaburan anda ("kepelbagaian") dapat berubah seiring dengan waktu kerana beberapa dana pelaburan anda boleh meningkat dengan lebih banyak berbanding dengan yang lain. Imbang semula dengan menetapkan gabungan portfolio yang betul kerana ia dapat mengurangkan kesan ketidakstabilan pasaran.

Rujuk kepada perunding kewangan anda.

Dapatkan bantuan daripada pakar kewangan. Perunding kewangan dapat membantu anda merancang dan menangani ketidakstabilan pasaran dan mengemas kini atau membuat perancangan kewangan yang sesuai untuk anda.

Beberapa petua untuk pasaran hari ini

1. Ikuti pasaran.

Ironinya ketidakstabilan adalah perkara yang paling kita bimbangkan, dan perlu kita lalui.. Ia mungkin membuatkan kita tidak berasa selesa, namun ia dapat mewujudkan peluang untuk peningkatan dalam jangka panjang. Andai kata anda menjual pelaburan anda… Ini bermakna anda akan keluar daripada pasaran; persoalannya adakah anda tahu bila masa yang sesuai untuk masuk ke pasaran semula?

Keadaan pasaran “bear” adalah saat terburuk dan pesimis. Anda tidak mungkin akan kembali melabur dalam keadaan ini; yang bermaksud anda mungkin kehilangan sebahagian besar peluang untuk mengalami tempoh pemulihan.

2. Kaji matlamat, toleransi risiko, dan jangka masa pelaburan anda. Jangan panik semasa anda menyemak penyata anda. (Betul.)

Adalah penting untuk anda memastikan portfolio yang dipelbagaikan agar seiring dengan matlamat jangka panjang anda. Sekiranya kepelbagaian portfolio anda masih seiring dengan matlamat anda, anda mungkin tidak perlu melakukan sebarang perubahan dan dapat mengatasi ketidakstabilan pasaran. Sekiranya portfolio semasa anda tidak seiring dengan matlamat jangka panjang anda, susun semula peruntukan anda berdasarkan matlamat anda, toleransi risiko, dan tempoh masa di mana anda memerlukan wang untuk membantu mencapai matlamat jangka panjang anda.

3. Jangan panik semasa anda menyemak penyata anda. (Betul.)

Sekiranya anda menyimpan untuk jangka masa panjang, tumpuan anda adalah untuk tempoh 10, 20, atau 30 tahun. Kita melalui kitaran berita 24/7, dan itu membuatkan anda bertindak balas terhadap semua yang anda dengar. Jangan bertindak secara mendadak kerana situasi semasa pasaran. Sebaliknya fokus terhadap matlamat anda dan pulangan yang anda akan terima.

4. Fokus pada apa yang dapat anda mampu tangani.

Ini merujuk kepada perbelanjaan harian anda. Sediakan belanjawan. Ketepian dana kecemasan anda. Bayar hutang anda. Itu adalah perkara yang boleh anda lakukan sekarang — tidak kira apa yang berlaku dalam pasaran — untuk membantu menguruskan kewangan keluarga anda.

5. Melabur, jika anda boleh.

Anda menerima wang hasil lebihan bonus, atau sesuatu kejutan yang tidak dijangka? Ini mungkin masa yang tepat untuk melabur. (Anda tahu apa yang mereka katakan: Beli rendah, jual tinggi.)